과태료와 범칙금, 무슨 차이일까?

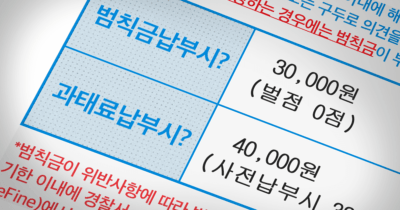

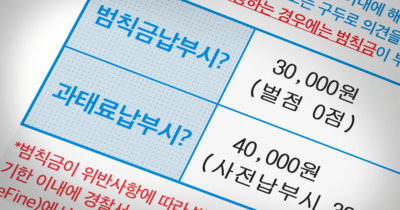

운전을 하다 보면 한 번씩은 마주하게 되는 과태료 통지서, 속도위반의 경우 범칙금은 3만 원, 과태료는 4만 원으로 적혀있는데요. ‘당연히 저렴한 범칙금을 내야지!’라고 생각하셨다면 이 글을 읽고 다시 한번 생각해보시는 것 어떨까요?

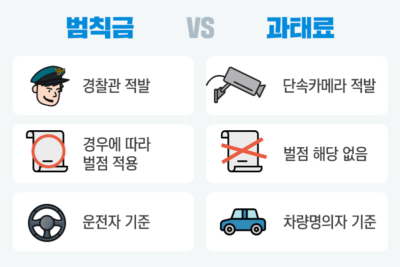

과태료 vs 범칙금

무엇이 다른가요?

과태료는 범칙금보다 더 가벼운 금전적 처벌로, 행정행위나 절차를 위반한 경우 시청이나 군청 같은 지자체에서 자체적으로 부과하는 금전적 처벌입니다. 무인단속카메라와 같이 단속장비에 의해 운전자를 확인할 수 없는 경우, 차량 소유주에게 과태료 처분을 하게 되는데요. 이 경우 벌점이 부과되진 않습니다.

범칙금은 단순 도로교통법을 위반하거나 경미한 범죄행위에 대해 부과하는 금전적 처벌로 현장에서 경찰관에게 직접 적발된 경우 과태료 처분 없이 바로 범칙금 통지서가 발부됩니다. 이 경우 벌점이 부과되는 위반사항에 대해선 벌점이 부과됩니다.

추가로 벌금은 사망 교통사고나 보험에 가입하지 않은 상태에서 인명피해 교통사고를 발생시킨 경우 또는 12대 중과실 교통사고에 해당되는 경우로 형사처분 대상이 되어 전과 기록 및 벌점이 부과될 수 있습니다.

간단히 정리하자면 아래처럼 보실 수 있습니다 🔽

과태료 – 금전적 처벌

범칙금 – 금전적 처벌 + 벌점

벌금 – 금전적 처벌 + 벌점 + 형사처분

그럼 어떤 걸 내는 게 좋을까요?

저렴하단 이유로 범칙금을 내는 게 좋겠다고 생각하실 수 있지만, 범칙금의 경우 벌점 유무와 상관없이 운전자의 교통법규 위반 기록으로 남게 되어 보험료 갱신 시 보험료 할증/할인에 안 좋은 영향을 미칠 수 있습니다. 반면에 과태료는 운전자가 아닌 ‘차량 소유주’가 처벌의 대상이기 때문에 운전자의 교통법규 위반 기록으로 남지는 않는 것이죠. 이러한 이유로 많은 분들이 과태료 + 사전 납부로 20% 할인을 선택하는 경우가 많습니다.

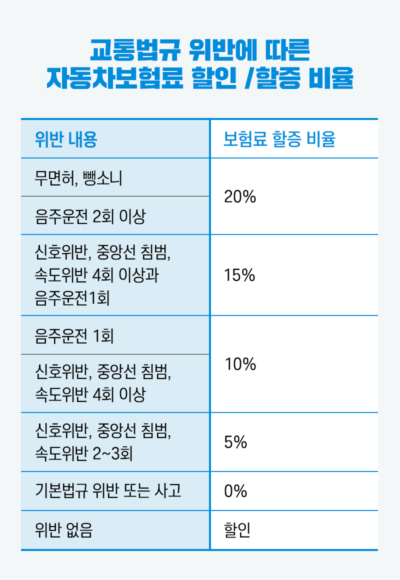

교통법규 위반 기록이 남으면

보험료가 많이 오르나요?

삼성화재 기준 교통법규 위반 경력요율표, 보험사 마다 상이할 수 있음

교통법규 위반 기록이 남는다고 무조건 보험 할증 비율이 오르진 않습니다. 2회 이상 위반 시부터 횟수가 많아질수록 할증이 커집니다. 또한 위반 기록이 없을 경우 보험료 할인을 받을 수 있기 때문에 교통법규 위반 기록을 아예 남기지 않는 것이 좋겠죠.

과태료, 범칙금 납부를 미루면

어떻게 되나요?

과태료는 기간 내 미납 시 금액이 올라가고, 금액이 30만 원 이상, 60일 이상 체납 시 번호판이 영치(차량 번호판을 단속반이 떼어가는 것) 될 수도 있습니다. 1차, 2차 단계의 증액된 과태료를 내지 않으면 차량 압류 등록(통보) 상태가 되어 차량 폐차, 매도, 명의이전 시 제약(차량 운행은 가능)이 있습니다. 차량 압류 상태에서도 체납 과태료를 미납 시 예금/급여/부동산 압류, 번호판 영치를 선택해서 진행하며 주로 예금압류와 번호판 영치를 실시합니다.

범칙금을 내지 않으면 일수에 따라 금액이 증액되고 기준일이 지나면 즉결심판 통보를 받게 됩니다